"中餐赛道未来十年仍具爆发潜力,小菜园计划实现3000家门店战略布局。2025年底门店规模将达800家,覆盖全国150+城市,2026年冲击千店目标。这一扩张计划将依托供应链升级、人才梯队建设与智能化系统全面落地。"小菜园管理层在近日媒体沟通会上透露了最新发展规划,澎湃新闻等多家媒体参与此次交流。

作为源自安徽铜陵的连锁餐饮品牌,小菜园创立于2013年,历经从区域小馆到商务餐饮的转型,已发展为全国性中式正餐连锁企业,并于2024年12月20日成功登陆港交所(股票代码:0999.HK)。

港交所最新公告显示,小菜园2025年上半年营收达27.14亿元,同比增长6.5%;股东应占净利润3.82亿元,同比大幅增长35.7%;基本每股收益0.33元,同比提升超20%,交出上市后首份亮眼中报。

针对净利润增速显著高于营收的表现,小菜园CFO朱正慧分析:"盈利水平提升主要得益于供应链集中化采购改革与人效优化双轮驱动。同时凭借品牌影响力增强,在商业地产合作中获得更优条件。企业始终坚持开源节流并重,规模化运营下的成本管控成效已逐步显现。"

中报数据显示,2025年上半年原材料及消耗品成本8.92亿元,同比下降2.2%,主要通过集中采购降低核心食材采购单价;员工成本6.664亿元,同比减少8.2%,人力效率提升成效显著。员工成本占营收比重从上年同期的28.5%降至24.6%,成本结构持续优化。

谈及人力成本下降原因,小菜园创始人兼董事长汪书高强调:"公司从未降低员工薪酬标准,而是通过店效提升实现人效优化。2023年底至2024年期间,针对商场客流变化主动调整单店面积与人员配比,在规模化运营基础上,成本结构更趋健康合理。"

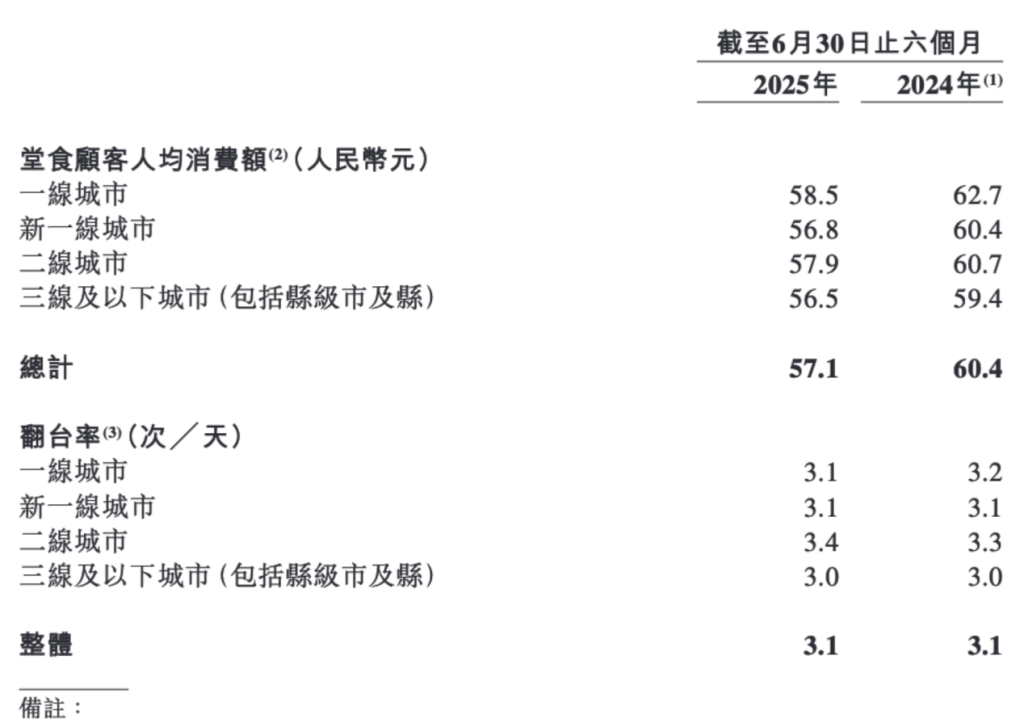

运营数据显示,上半年堂食客单价从去年同期60.4元调整至57.1元,整体翻台率稳定在3.1次/天。值得关注的是,二线城市翻台率同比逆势增长,主要受益于店型优化带来的坪效提升。

在消费分级加剧的市场环境下,如何平衡性价比优势与盈利能力,成为大众餐饮品牌的核心竞争力。

管理层明确表示,小菜园定位大众便民中式正餐,当前客单价57元,未来将稳定维持在55-60元区间,坚守高性价比战略。

针对同店表现与客单价调整,汪书高回应:"当前市场反馈符合预期,门店运营模型依然健康。2023年底主动实施部分菜品调价,通过区域差异化定价让利于消费者,这是品牌长期发展的必要举措。"

业务结构方面,上半年堂食收入16.47亿元,同比增长2.2%,主要由门店数量增加驱动;外卖业务表现亮眼,实现收入10.574亿元,同比增长13.7%,营收占比提升至39%。

汪书高透露:"小菜园从无外卖模式到疫情期间逐步布局,目前已形成堂食七成、外卖三成的黄金配比,未来外卖占比将严格控制在35%以内。"

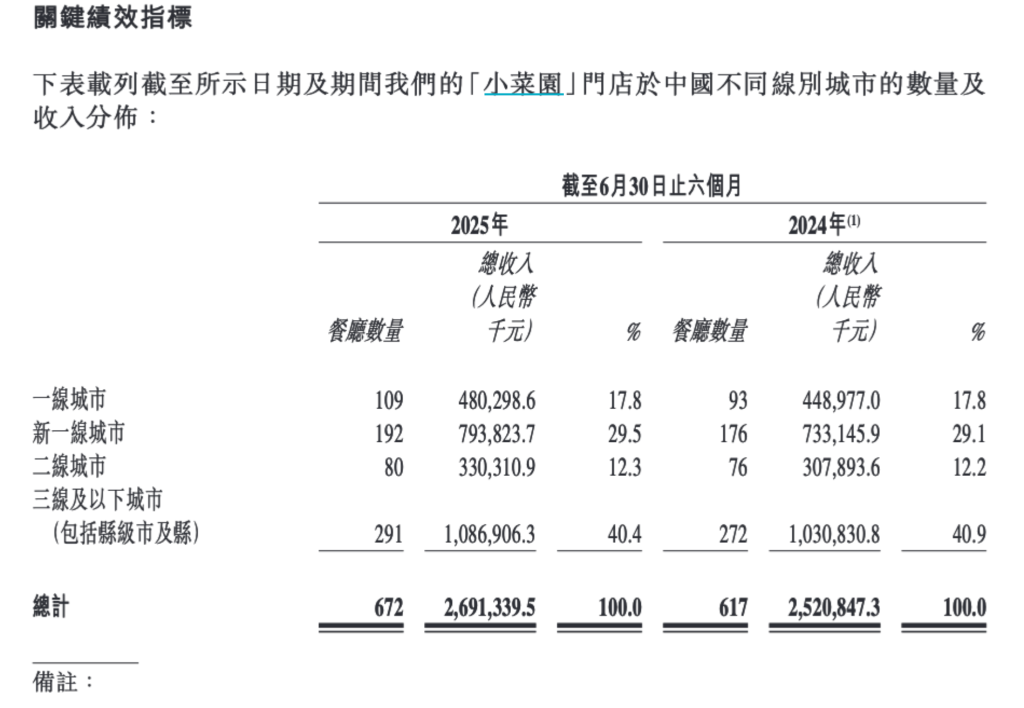

门店扩张方面,截至2025年6月30日,小菜园门店总数达672家(2024年同期为617家)。其中三线及以下城市门店291家,贡献超40%营收;新一线城市176家,营收占比29.5%,下沉市场与新一线城市协同发展格局成型。

关于上半年开店节奏放缓,汪书高解释:"公司惯例下半年为开店高峰期,2026年拓店计划将于9月敲定,将结合市场环境与企业发展阶段动态调整。"

长期规划显示,小菜园未来5-7年开设的3000家门店将全部采用直营模式。"合伙人制度是我们的核心竞争力,现有团队具备管理500家门店的成熟经验。"供应链负责人补充道,当前供应链体系可支撑800家门店运营,投资4.5亿元的马鞍山新工厂预计2025年底或2026年初投产,设计产能将满足3000家门店需求,彻底解决产能瓶颈。

在接班人培养方面,汪书高借鉴华为管理模式:"各大区域总监构成核心管理梯队,未来可能推行轮值制度,而非指定单一接班人。"

据介绍,小菜园现有超100名运营管理层均来自内部培养,多数从店长、厨师长岗位晋升并成为公司股东。"通过内部晋升机制,已完成从5大区到10大区的扩张,每位区域负责人可管理10-20家门店,这支本土化团队是持续扩张的基石。"

针对海外市场布局,汪书高表示:"出海已纳入长期规划但非当前重点,中国餐饮市场容量足够支撑企业发展。海外战略现阶段将聚焦小菜园主品牌建设。"

(实习生唐可馨、邢玉珠对本文亦有贡献)