界面新闻记者 |

一边是14.78元/股的定向增发价,一边是31.47元/股的最新股价,和远气体(002971.SZ)此次定增带来的浮盈空间引发市场关注。然而在这"买入即浮盈超一倍"的资本运作背后,大股东90%认购资金依赖融资的财务风险不容忽视。

上市公司层面,71.41%的高资产负债率、近半资产处于受限状态、传统融资渠道接近天花板,叠加电子特气转型面临外资巨头垄断的行业壁垒,和远气体此次定增更像是一场"拆东墙补西墙"的财务博弈,这场高杠杆式的定增能否助力电子特气业务实现突围,目前仍是未知数。

实控人杠杆融资认购定增 年息支出最高达4000万

此次定增定价基准日确定为2024年10月17日(公司第五届董事会第五次会议决议公告日)。根据监管规则,定增价格不低于定价基准日前20个交易日股票均价的80%,最终确定的14.78元/股发行价,从当前股价表现来看,恰好处于股价启动前夕。

9月4日,公司披露定增获深交所审核通过,次日股票收盘价已攀升至30.5元,较定增价实现翻倍涨幅。

进一步穿透可见,此次参与定增的大股东及关联方,其认购资金中有90%来自杠杆融资。

作为核心认购方的湖北聚势,其四名股东正是和远气体的实际控制人团队:杨涛(持股20.65%)、杨峰(7.41%)、杨勇发(3.24%)、冯杰(1.31%)。公开信息显示,杨涛与杨勇发为兄弟关系,冯杰与杨涛、杨勇发为连襟关系,构成紧密的家族控制体系。

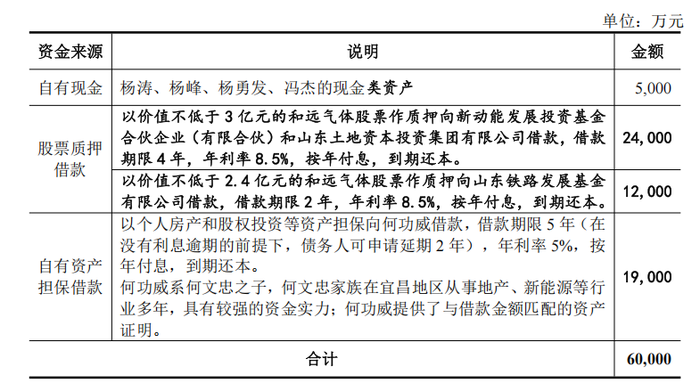

界面新闻调查发现,杨涛及其关联方湖北聚势构建了多层级资金筹措方案:自有资金5000万元、股票质押借款3.6亿元、资产担保借款1.9亿元,合计筹集6亿元认购资金。其中3.9亿元计划通过股东借款形式注入湖北聚势用于定增缴款。

3.6亿元借款全部以上市公司股票作为质押物。

杨涛等四人通过股票质押方式,分别向湖北省新动能发展投资基金合伙企业(有限合伙)、山东土地资本投资集团有限公司借款2.4亿元和1.2亿元。值得注意的是,前者实控人为湖北省国资委,后者实控人为山东省国资委。两笔借款年利率均高达8.5%,其中2.4亿元借款期限4年,1.2亿元借款期限2年,据此计算年利息支出达2040万至3060万元。

另一笔1.9亿元借款来自鑫鼎集团关联方何功威。

何功威系鑫鼎集团实际控制人何文忠之子,该集团在宜昌地区深耕综合物业开发、新能源等领域多年,2024年营业收入超10亿元。

为获取该笔借款,实控人团队提供了全面的资产担保:杨涛及其配偶位于武汉、宜昌的4套房产(合计价值约1000万元)全部质押;杨峰儿子和杨勇发持有的非上市公司股权、杨峰的外部债权,以及多位关联人的多处房产均纳入担保体系,且四名实控人互为连带保证人。

该笔1.9亿元借款年利率5%,期限5年,年利息支出950万元,五年累计利息高达4750万元。

界面新闻统计显示,6亿元认购资金中5.5亿元需支付利息,年化利息支出约3000万至4000万元,借款期限内总利息成本近2亿元。

四名认购人通过本次定增获得的股份需锁定36个月。短期偿债来源包括薪酬分红(杨涛近五年合计获2712.74万元税前收入)及对外投资处置(如杨勇发持有的1.26亿元股权、杨峰儿子持有的3000万元拟上市公司股权);长期则依赖限售期满后的股份减持,但届时股价表现将直接决定偿债能力。

"大股东以高杠杆融资参与定增的情况,在经营稳健的上市公司中较为罕见,更多出现在融资渠道受限的企业。这种'押注式'操作带有明显的破釜沉舟意味。"一家拟上市公司董秘向界面新闻分析。

该董秘进一步指出,尽管融资成本较高,但定增方案通过监管审核的关键因素在于风险集中于大股东自身,对上市公司无直接负面影响。同时,电子气体作为半导体产业链的关键材料,其战略重要性也可能是监管考量因素之一。地方国资的参与则在一定程度上降低了融资风险,符合当前企业风险防控导向。

此前市场曾出现实控人将股票质押给地方国资后丧失控制权的案例。对此和远气体相关人士明确表示:"大股东所持股票市值超十亿元,未来减持少量股份即可覆盖借款,且国资方仅为债权人,不涉及控制权变更。"

"但若股价出现大幅下跌,高比例质押股票可能面临平仓风险,进而威胁控制权稳定。"深圳某上市公司证券事务代表对界面新闻表示。

传统融资渠道触顶 71.41%资产负债率承压

债务规模持续攀升成为和远气体的突出问题:2023年至2025年上半年,短期借款从4.5亿元增至9.38亿元,一年内到期的非流动负债从3亿元增至7.15亿元,长期借款从2.9亿元增至3.65亿元,长期应付款从11.6亿元增至16.8亿元。

2025年中报显示,公司资产负债率已达71.41%,账上货币资金约4.8亿元,可自由支配的银行存款仅3.2亿元。

银行授信空间已近枯竭。

截至6月30日,公司合计银行授信额度18.61亿元,已使用15.02亿元,剩余可用额度仅3.58亿元。

"银行新增授信审批将重点考察公司经营现金流、负债结构、担保能力及行业前景。在当前高负债水平下,获批难度较大。"香颂资本董事沈萌对界面新闻表示。

融资租赁渠道同样逼近极限。

数据显示,截至2024年三季度末,公司正在履行的千万元以上融资租赁协议达17项,金额从1700万元至5亿元不等,长期应付款余额达15.97亿元;2025年中期该指标进一步升至16.69亿元。

公司主要通过售后回租与直租两种模式开展融资租赁:将机器设备、厂房等资产出售给深圳租赁、中电投融和租赁、招银金租等机构获取资金(售后回租);由租赁公司按需求购置设备后出租使用(直租),所得资金主要用于宜昌、潜江两大电子特气产业园建设。

然而,资产抵押空间已严重受限。截至6月30日,公司受限固定资产达15.84亿元、受限在建工程14.74亿元,合计占总资产比例近50%。这些资产或因融资抵押,或因融资租赁形成权属限制,严重影响资产流动性。

一位私募人士指出,高比例受限资产将削弱公司抗风险能力。若经营恶化导致无法偿付融资租赁债务,受限资产可能被债权人处置,直接影响两大产业园的建设运营。

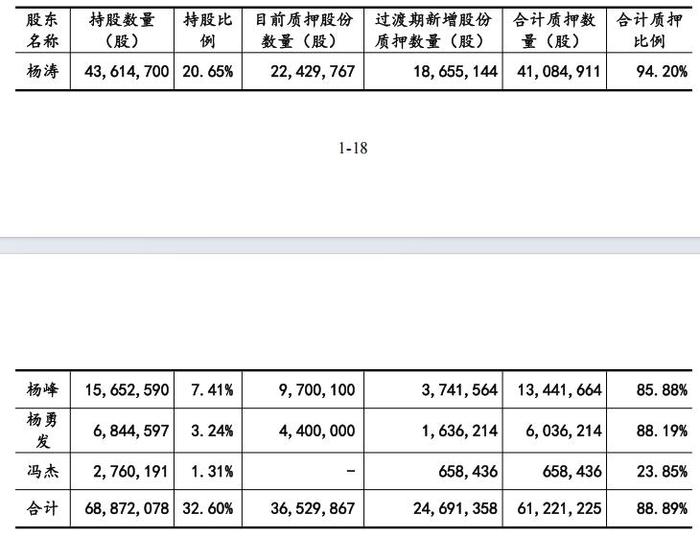

此外,大股东股份质押率已达高位:实控人杨涛持有20.65%股份中94%已质押,其他三名实控人质押率亦近90%,进一步质押空间基本耗尽。

"定增募集的6亿元将直接补充公司流动资金,有效缓解当前的流动性压力。"和远气体相关人士对界面新闻表示。

香颂资本沈萌分析认为,大股东全额认购定增可能反映出外部机构对公司前景的谨慎态度,导致引入外部投资者存在困难。

电子特气转型遇阻 千亿目标难掩折旧压力

和远气体主营业务涵盖气体产品研发生产、工业尾气回收利用,当前营收以大宗气体(占比约80%)和工业级化学品销售为主。

2021年公司启动战略转型,重点布局电子特气及电子化学品、硅基功能性新材料领域,目前以电子特气为主攻方向。公司规划建设的宜昌电子特气及功能性材料产业园、潜江电子特气产业园,将形成超纯氨、高纯氢等多品类电子特气产能,下游覆盖锂电池硅碳负极、光伏、光纤、集成电路等领域,目标打造"电子特气→电子化学品→功能性新材料"全产业链。

公司表示,潜江产业园达产后预计年产值12-15亿元(2025-2027年逐步释放),宜昌产业园一期达产后预计年产值25-40亿元(2025-2028年逐步释放),远期目标对标林德气体,打造千亿市值综合气体公司。

"两大产业园是公司自主建设的战略性项目,经过充分调研论证。我们看好电子特气国产替代的巨大空间,目前国内尚无行业巨头,市场格局提供了发展机遇。"前述公司相关人士强调。

尽管产业园部分产品已进入试生产阶段,但外资垄断的行业格局构成严峻挑战。

数据显示,全球电子特气市场70%以上份额由林德、液化空气、大阳日酸、空气化工四大国际巨头掌控,国内企业合计份额不足15%。

公司在年报中坦言,国内企业在技术研发、产品种类等方面与国际巨头存在代际差距,多数产品仍处于"能用"的初级阶段。在功能性硅烷领域,还将面临迈图高新、赢创等国际巨头及国内企业的双重竞争压力。

电子特气业务的营收兑现存在重大不确定性。公司此前募投项目"鄂西北气体营运中心"业绩承诺完成率不足65%:2021-2024年实际效益分别为1400万元、555万元、1115万元、985万元,远低于每年1570万元的承诺效益。

更严峻的挑战来自资产折旧压力,在建工程转固后将显著侵蚀利润。

2021-2024年,公司在建工程账面价值从4.00亿元飙升至21.72亿元,占资产总额比例从17.17%升至38%;截至2025年中期,在建工程余额已达24.5亿元,主要为机器设备和房屋建筑物。

按会计政策模拟测算:机器设备折旧年限5-15年、残值率5%,房屋建筑物折旧年限20-30年、残值率5%。若按平均15年折旧年限计算,全部在建工程转固后年新增折旧约1.55亿元,将直接吞噬同等规模的净利润。

折旧压力已开始显现:2025年一季度,和远气体归母净利润同比下降16.47%,公司明确表示"主要受股权激励费用及部分项目转固新增折旧影响"。