苹果公司在秋季新品发布会上推出了旗下迄今为止最轻薄的iPhone Air机型,并宣布该机型将全面搭载eSIM技术,彻底取消物理SIM卡槽设计。在此之前,国内eSIM技术主要应用于智能手表、智能眼镜、平板电脑等智能终端设备,手机端的独立eSIM应用尚未大规模开展。随着iPhone Air的问世,业界开始关注以手机为代表的消费电子领域是否将迎来eSIM需求的爆发式增长。

界面新闻记者观察到,这一技术革新迅速传导至A股市场,eSIM概念板块多家上市公司在发布会后的首个交易日股价表现活跃,国内智能卡行业龙头企业东信和平(002017.SZ)便是其中之一。事实上,在8月份市场资金已对eSIM概念进行提前布局,东信和平市值在此期间实现了翻倍增长。那么,公司当前eSIM业务的实际发展状况究竟如何?

行业变革带来市场关注 实际业务关联度待考

从业务布局来看,东信和平在eSIM领域已取得一定技术积累。

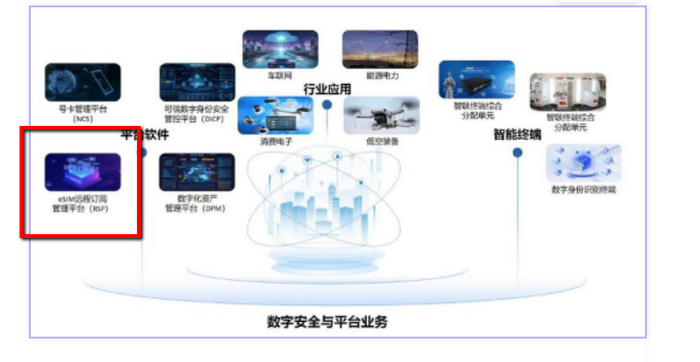

东信和平已成功构建号卡管理平台、eSIM远程订阅管理平台、可信数字身份安全管控平台及数字化资产管理平台四大系统软件平台。公司表示,将"持续强化以eSIM可信安全硬件为核心的技术基础,深化软件平台、行业应用与智能终端的融合赋能战略。"此外,公司在上月通过投资者互动平台透露,"以eSIM为代表的数字身份安全产品已应用于车联网、工业物联网及消费电子等领域,为客户提供数字身份安全解决方案。"

值得关注的是,东信和平并未通过官方渠道明确表示其eSIM产品已应用于手机终端。针对eSIM产品是否具备手机端应用能力的问题,界面新闻记者致电东信和平证券事务部,相关工作人员回应称:"公司eSIM相关产品技术上可支持手机领域应用。"

不过,东信和平能否直接受益于iPhone Air的双eSIM设计仍存在不确定性。尽管苹果新品有望加速国内eSIM技术的普及进程,但从业务实质来看,行业变革短期内难以直接转化为公司的实际订单增长。

这一判断主要基于以下原因:

界面新闻记者查阅半年报发现,东信和平当前的eSIM业务并非传统认知中的智能卡产品,而是以eSIM远程订阅管理平台的形式存在。公司证券事务部负责人向界面新闻记者明确表示:"当前eSIM产品属于数字安全及平台业务类别,并非智能卡业务范畴。"这意味着公司业务重心在于eSIM管理平台的研发与运营,而非芯片制造或终端设备生产,与手机eSIM卡相关业务的关联度更低。因此,即便苹果iPhone Air推动eSIM技术在消费电子领域的普及,东信和平也难以直接分享这一市场增量带来的红利。

通信行业投资人王颖在接受界面新闻记者采访时分析道:"苹果eSIM机型的推出确实会加速国内eSIM生态体系的建设,但东信和平当前的eSIM业务主要聚焦于物联网和工业领域,与消费电子终端的业务关联性较弱,短期内股价表现更多是受市场情绪带动的概念性上涨。"

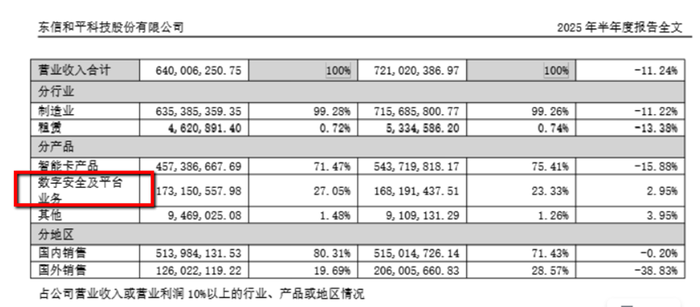

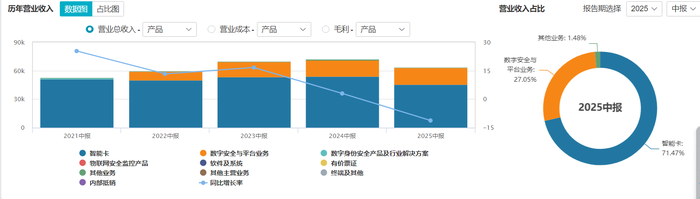

财务数据显示,东信和平上半年数字安全及平台业务实现收入1.73亿元,同比增长2.95%,占总营收比重为27.05%。虽然公司未披露eSIM产品在该业务板块中的具体业绩占比,但综合现有信息可以判断,eSIM业务对公司整体业绩的实际贡献仍较为有限,当前市场估值已部分反映了对未来的预期。

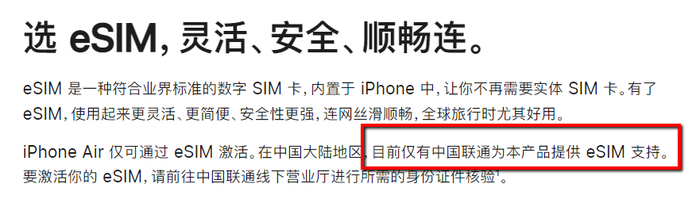

界面新闻记者从苹果官网获悉,此次发布的iPhone Air在中国市场仅支持中国联通(600050.SH)的eSIM服务。业内人士指出,未来eSIM业务的增长将主要依赖国内运营商的网络部署进度,而非终端厂商的订单推动。若iPhone Air销量超预期,可能会加速中国移动、中国电信等其他运营商跟进eSIM服务的步伐。

关于公司与中国联通是否存在合作,东信和平证券事务部负责人回应界面新闻记者称:"公司与中国联通保持着业务接触,具体合作情况请以公司公开披露信息为准。"

尽管手机eSIM卡市场被视为未来重要的增量领域,东信和平作为较早布局eSIM业务的企业具备一定先发优势,但短期内实现业务订单的实质性突破仍面临挑战。

传统业务持续承压 智能卡收入同比下滑16%

除了eSIM业务的未来发展预期,东信和平当前面临的传统业务收缩压力同样不容忽视。

《智能卡行业2025数据分析报告》显示,随着移动支付技术的快速迭代和二维码支付的广泛普及,传统SIM卡市场需求已连续三年呈现下滑趋势,国内SIM卡平均单价同比下降15%,行业正处于转型升级的关键时期,这也是东信和平近年来持续面临的经营挑战。

全球智能卡市场已进入发展成熟期。中研普华产业研究院报告显示,2023年全球智能卡市场销售额达188.3亿美元,预计2030年将达到238亿美元,期间年复合增长率仅为3.5%。东信和平的半年报数据也印证了行业发展趋势,全球SIM卡市场以年均8-10%的速度萎缩,公司智能卡业务收入已连续3个季度下滑。2025年上半年,公司实现总营业收入6.40亿元,同比下降11.24%。其中,占总营收比重71.47%的智能卡业务收入4.57亿元,同比下滑15.88%,成为拖累公司整体业绩的主要因素。

东信和平在财报中解释称,国内智能卡市场已进入高度同质化竞争阶段,价格竞争加剧导致市场份额面临压力。同时,客户对产品技术含量和服务质量的要求不断提高,也增加了市场占有率下降的风险。相比之下,包含eSIM业务的数字安全及平台业务实现收入1.73亿元,同比增长2.95%,尽管增速较为温和,但已成为公司战略转型的重要方向。一位不愿具名的证券公司消费电子分析师向界面新闻记者表示:"东信和平面临的核心挑战是传统业务下滑速度可能超过新业务增长速度。公司数字安全业务2.95%的增速难以弥补智能卡业务15.88%的下滑缺口,加之海外市场收入大幅下滑38.83%,表明公司国际化战略推进可能遇到了阻碍。"

长期来看,技术替代风险是东信和平需要应对的关键挑战。二维码支付的普及持续削弱传统SIM卡的需求基础,数字身份认证技术的多元化发展也对公司核心业务构成冲击。尽管公司已推出量子安全SIM卡、区块链SIM卡、5G超级SIM卡等创新产品,但尚未形成规模效应。行业专家李霄在接受界面新闻记者采访时指出:"智能卡行业正处于技术变革的关键时期,从物理卡片向嵌入式安全元件、从单一功能向多功能集成的转型是必然趋势。如果不能跟上技术迭代速度,即使是行业龙头企业也可能面临市场份额被侵蚀的风险。"

除传统业务承压外,东信和平的财务健康状况也值得关注。公司上半年经营活动产生的现金流量净额为6176万元,同比下滑46.14%,表明盈利能力质量有所下降。应收账款从年初的1.23亿元增长至1.80亿元,增幅达46.67%,同时应收账款周转天数明显延长,显示公司回款速度放缓,可能面临客户付款能力下降或行业竞争加剧导致信用政策放宽等问题。