界面新闻记者 沈溦

黄酒行业市值龙头会稽山(601579.SH)披露2025年半年报,尽管通过创新营销持续营造市场热度,公司上半年实现营收8.17亿元,保持11.03%的双位数增长,但相较前两年同期18.24%、14.25%的增速水平,增长动能出现边际减弱。

受制于销售费用高增等因素影响,公司上半年归母净利润9387.71万元,同比增幅3.41%,显著低于营收增速;扣除非经常性损益后的净利润8933.34万元,同比增长14.6%,盈利结构呈现分化。

分季度数据显示,会稽山二季度单季营收3.36亿元,同比增长12.4%,实现归母净利润13.4万元,同比成功扭亏,但扣非后净利润仍录得324.53万元亏损,业绩表现呈现季度波动。

主营业务方面,上半年酒类产品实现销售收入7.87亿元,同比增长9.18%。其中中高端黄酒持续贡献核心增量,实现营收5.21亿元,同比增长7.16%;其他酒类业务表现亮眼,以60.47%的增速实现营收7038.26万元,成为业绩新增长点。

界面新闻记者观察到,伴随黄酒品类高端化进程加速及消费市场结构升级,二季度以来资本市场对黄酒板块关注度显著提升,会稽山股价表现尤为突出。自4月起的两个月内,公司股价累计涨幅超160%,市值成功突破百亿规模,跃居黄酒行业市值首位。

股东结构显示,会稽山上半年吸引多家机构投资者布局。私募大佬葛卫东新进成为第八大股东,持股497.15万股,占总股本1.04%;关联自然人葛贵莲同期持有1380万股流通股,占比2.88%。原有股东中,香港中央结算有限公司、鹏华中证酒ETF分别增持99万股、44万股,显示专业机构对行业前景的持续看好。

Wind统计数据表明,二季度共有6家基金产品新进入会稽山股东名单,截至8月21日半年报发布,公司年内已收获11个涨停板,2025年以来股价累计涨幅达106%,市场表现显著跑赢大盘。

追溯股价走强逻辑,会稽山一季度末实施的产品调价策略成为重要催化剂。当时公司宣布对纯正系列提价4-5%,三年陈系列提价6-9%,坛装及花雕系列提价1-9%。据公司负责人此前向界面新闻介绍,此次调价基于黄酒价值重估、生产成本上升及消费升级趋势三重考量,涉及纯正五年等年销超330万箱的主力产品。

在新消费领域的积极探索同样成效显著:5月25日公司联合明星吴彦祖与网红白冰在抖音平台开展"爽酒"系列专场直播,据6月19日官方披露数据,618大促期间全网GMV突破5000万元,同比激增400%。

8月初,会稽山进一步推出两款原浆鲜黄酒战略新品,重点瞄准年轻消费群体,拓展佐餐饮用场景,持续推进产品结构年轻化转型。

相较于白酒啤酒行业的存量竞争格局,黄酒作为传统品类近年来关注度持续提升,以会稽山为代表的头部企业通过战略创新突破发展瓶颈,已取得阶段性成果。

券商分析人士向界面新闻指出:"会稽山股价短期强势表现虽存在市场情绪推动因素,但从基本面看,头部黄酒企业在高端化、年轻化转型方面已取得实质进展,营收增速领先多数白酒企业,通过精准营销培育消费群体,为行业规模扩容奠定基础。"

行业层面,今年5月青岛啤酒(600600.SH)以6.65亿元收购山东即墨黄酒厂100%股权的动作,进一步提升了资本市场对黄酒赛道的关注度,青岛啤酒方面表示此举旨在形成销售互补、开辟新增长曲线。

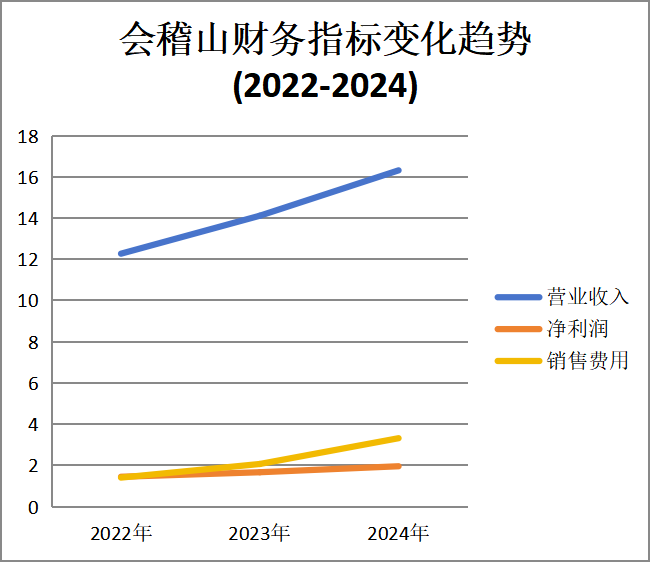

财务数据显示,2022-2024年会稽山营收从12.27亿元增长至16.31亿元,净利润从1.45亿元增至1.96亿元,连续三年保持15%以上的复合增长。同期销售费用从1.41亿元攀升至3.32亿元,年均增幅超50%;研发投入从1646万元增长至6955万元,显示公司对品牌建设与产品创新的持续加码。

绍兴黄酒产业研究专家在接受界面新闻采访时表示:"传统黄酒面临消费人群固化、区域市场局限、饮用场景单一等行业共性问题,近年来以绍兴产区为核心的龙头企业加速推进高端化、年轻化战略,其中会稽山在新品研发与市场推广方面表现尤为突出。"

半年报显示,会稽山将"强化品牌价值引领,深化黄酒品类教育"列为战略重点,计划通过创新思维在年轻消费市场与高端产品领域实现双向突破。

"培育新消费习惯是长期工程,特别是针对年轻群体开发的低度黄酒、气泡黄酒等创新产品,相当于重构品牌认知体系,开拓全新饮用场景和客群。从这个角度看,持续高投入的品牌营销是突破行业天花板的必要路径。"接近会稽山的知情人士向界面新闻透露。

值得注意的是,在营销费用持续高企的背景下,会稽山业绩增长已出现放缓迹象。

公司在2024年度股东大会上提出2025年酒类销售增长15%-20%的经营目标,而上半年9.18%的酒类营收增速与年度目标存在明显差距。

同花顺数据显示,5家券商机构对会稽山2025年业绩预测均值为营收19.14亿元、净利润2.41亿元。以此计算,公司上半年营收仅完成年度目标的42.69%,净利润完成度不足39%,业绩达成压力显著。

费用结构方面,上半年销售费用达2.15亿元,同比激增53.69%,主要用于广告投放与市场促销;同期研发费用2488.86万元,同比下降8.13%,费用投放呈现"重营销、轻研发"的特点。

针对上半年业绩未达预期及下半年经营规划等问题,界面新闻记者致电会稽山董秘办及相关负责人,截至发稿尚未获得回应。