作为城市奥莱创新模式代表的荟品仓,于2025年7月在上海成功开设第21家门店。其独特的选址策略——聚焦市中心边缘区域濒临停业的老旧综合体,为当前传统商场的业态升级提供了极具价值的转型范本。值得关注的是,早在2024年7月,就有行业报告指出全国一线城市奥特莱斯市场已呈现饱和态势,在此背景下城市奥莱的突围路径更显关键。

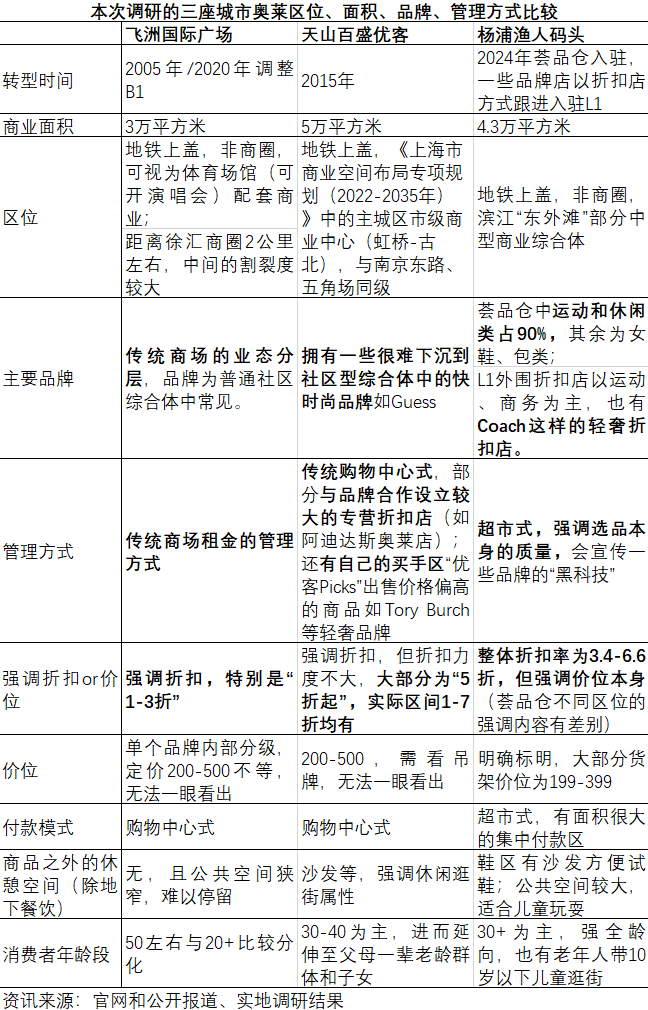

2025年9月5日至7日,澎湃研究所研究员深入走访上海飞洲国际广场、天山百盛优客及杨浦渔人码头三大商业体,通过与14位消费者及店员的深度访谈,并结合社交媒体消费反馈大数据,系统梳理出三代城市奥莱从传统商场转型的差异化策略,深入剖析了"性价比"表象背后的多元消费需求。

城市奥莱的定义演进与行业发展现状

中国奥特莱斯行业始于2002年北京燕莎奥特莱斯的开业,标志着折扣零售业态正式引入国内。但城市奥莱作为新兴业态,其定义长期处于模糊状态。以上海市场为例,有行业观察将本地奥莱划分为三个发展梯队:传统郊区奥莱构成第一梯队;杨浦上海国际时尚中心、天山路百盛优客等被归为第二梯队的"城市奥莱";而飞洲国际广场、已停业的大华澳特来等规模较小或布局混乱的商业体则被纳入第三梯队。值得注意的是,中国百货商业协会《2024-2025中国奥特莱斯行业白皮书》仍将上海国际时尚中心界定为传统奥莱,而天山百盛优客与飞洲国际广场均自我定位为城市奥莱。新兴崛起的荟品仓,凭借其宜家式展示区与无印良品仓储式开架空间的创新融合,也被行业协会正式纳入城市奥莱范畴。

长江证券《2025年纺织品、服装与奢侈品行业分析报告:城市奥莱业态摸索——锋芒初现,潜龙待跃》给出权威定义:城市奥莱通常布局于城市副中心或近郊区域,商业面积一般控制在5万平方米以内,品牌组合侧重时尚流行与日常消费品类,致力于打造贴近消费者日常生活的购物场景。

需求端洞察:性价比消费的分层逻辑与匹配策略

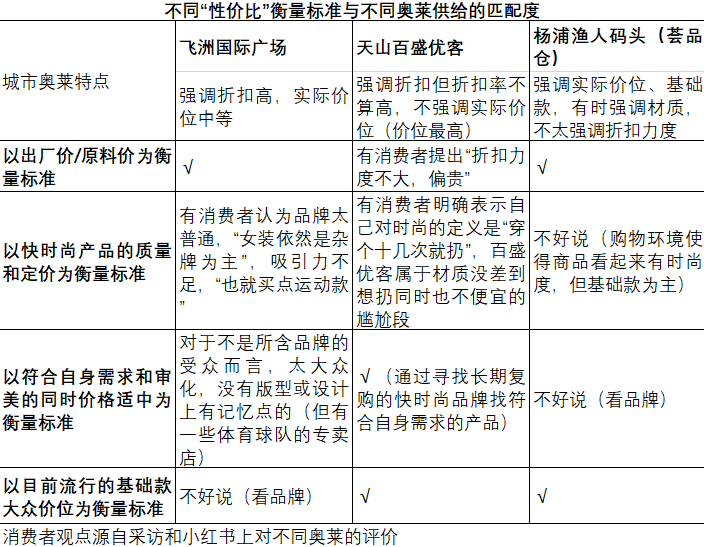

城市奥莱核心客群以周边社区居民及职场人群为主,但同样追求"性价比"的消费者实则存在显著动机差异。调研发现,城市奥莱的运营策略侧重点不同,吸引的客群画像也呈现明显分野。

价格敏感型消费者注重"真折扣",以出厂价或原料成本为基准衡量心理溢价空间,"全场1-3折"的直接促销对该群体具有强大吸引力。研究员在飞洲国际广场观察到,50岁以上消费群体结伴购物时,倾向优先选择折扣力度大的店铺,在海量基础款中筛选具有时尚元素(主要体现在色彩搭配与装饰材料)的单品,并会主动与店员探讨"如何避免穿搭显土气""怎样搭配更具时尚感"等实用性问题。

部分消费者为追求极致低价甚至愿意牺牲购物环境体验。尽管飞洲国际曾因"夏季空调不足""室内温度达30度"及公共通道狭窄等问题引发投诉,但社交媒体上仍有大量用户认可"这里价格确实实惠"的核心优势。

飞洲国际商场的B1(下图)改造后比地面层(上图为L1)更年轻化,增加了杂物社等年轻化品牌;地面层更像传统百货,还有导购员促销。本文图片均由 赵忞 摄

单纯强调折扣率已难以满足品质消费需求,部分消费者开始质疑"虚假折扣",转而关注"折扣品牌的真实价值"。一位30+年龄段的百盛优客消费者回忆,2015年前后众多社区型商业综合体普遍采用"新品上架2折起"的中庭促销模式,但部分服装按快时尚定位本应定价200元左右,却虚标至2000元再打折,导致消费者对折扣真实性产生信任危机。

淘选稀缺流行单品(正价店已下架但符合个人需求与审美的款式)成为折扣店的重要吸引力。百盛优客另一位30多岁消费者表示,由于体型特点"与优衣库版型不合",特别需要Guess等坚持沙漏型剪裁的品牌,"只要看到这个牌子的收腰款式就会购买"。她同时指出,近年时尚产业迭代周期过短导致许多优质设计仅存续一季,为寻找心仪单品不得不转向折扣店。

还有一类注重"性价比"的消费者与价格敏感型类似但逻辑不同:他们预设心理价位,不刻意关注折扣力度,而是在基础款中寻找具有"3%潮流差异点"的设计(潮牌逻辑)。这正是荟品仓等新兴城市奥莱模式的核心客群。其消费逻辑可概括为:"中国作为全球最大服饰代工厂,同等价位产品同质化严重,只需在基础款中选择符合个人审美的设计即可"。

供给端创新:运营模式迭代与硬件设施升级路径

本次调研的三座城市奥莱代表了三代差异化商业管理模式,其发展实践共同表明:城市奥莱的核心竞争力并非简单追求"小商品市场化""拼多多式"的极致低价,在运营策略上也展现出与长江证券报告所强调的"尾货资源是核心竞争力"有所不同的发展面向。

飞洲国际广场代表传统转型模式。其运营方飞洲集团起家于电缆电器制造,2000年代初期跨界涉足商业文旅地产,缺乏成熟的零售运营经验积淀。该项目采用传统"二房东"铺位租赁模式,无论是业主方还是次级租户均未能建立自有商业运营品牌。但凭借毗邻上海体育场的地理优势,通过承接演艺赛事带来的瞬时客流,创新引入社群经济、票根经济等现代商业元素维持生命力。

8月20-24日时代少年团演出期间,5楼设立了粉丝活动区;B1有面包店可以在8月13-31日拿任意演唱会和赛事门票得到8折优惠。

百盛优客依托百盛集团强大的零售基因,该集团作为国内领先的零售业态运营商,截至2023年已在全国29个城市布局43家门店及2家百盛优客城市广场,凭借深厚的品牌积淀与运营实力,具备与国际零售集团开展深度合作的能力。

尽管定位奥特莱斯,百盛优客在空间环境营造上更接近购物中心标准,未呈现传统折扣店"清仓甩卖"的局促感。其创新之处在于引入高端商场标配的自营买手店模式,通过科学规划客流动线,实现大众品牌与小众品牌的双向引流,有效提升运营方品牌IP价值。

百盛优客的自营买手店主要出售客单价更高的小众奢侈品和轻奢品牌。

杨浦渔人码头则采取品牌IP合作模式,自身未建立独立运营品牌,而是借力荟品仓的成熟商业IP。该项目2-3层由荟品仓整体运营,L1层规划为购物中心式折扣店铺,成功吸引Coach等国际品牌折扣店入驻。

成立于2017年的荟品仓,创新采用宜家式仓储集合店模式,同时融入无印良品、优衣库式的品牌化生活方式理念。其门店形态根据面积灵活调整:瑞虹天地等小型门店呈现潮牌超市风格,渔人码头等大店则拓展至床上用品等家居品类。

相较于传统购物中心模式,荟品仓将选品与库存管理纳入核心竞争力体系,后台配备大数据驱动的智能库存管理系统与高效物流配送网络,销售端创新融合电商直播形式,主播在实体场景中动态展示商品细节。在本次调研的三个样本中,其硬件设施与数字化水平最为先进。

9月7日晚间,带着孙辈来渔人码头荟品仓逛街的老年人。带滚轮的购物拖篮是逛街的小朋友喜爱的玩具。

传统商场转型城市奥莱的核心策略:强化品牌资源与构建专业买手体系

据国信证券行业监测数据,截至2022年5月,国内保持良好运营状态的奥莱商业体共计221家,其中重点跟踪的209家样本中,城市奥莱占比达37.3%,主要形成两种转型路径:一是原有百货体系商家实施经营模式调整;二是专业折扣零售品牌打造的奥特莱斯集合店。按此分类标准,飞洲国际广场属于前者,百盛优客与渔人码头则归属后者。

从管理模式对比来看,调研样本显示用户分层与区域区隔使得部分传统模式通过社群经济、票根经济等创新"补丁"得以存续。但行业普遍对传统商场直接转型奥莱持谨慎态度。搜铺网商业地产研究院2016年就曾预警,品牌资源是奥莱项目的核心壁垒,缺乏优质品牌支撑且运营能力不足的"伪奥莱"项目多达上百家,这些项目"披着奥莱外衣实则沦为小商品市场"。

凤凰网奇点商业《奥莱业态镜像探究》与新浪财经《折扣零售系列之奥特莱斯行业专题:城市奥莱的展望与综合奥莱的进阶》等深度报告均指出,城市奥莱因地处城市核心区域,房租与物业成本占总运营成本比重极高,而传统百货普遍采用的"二房东"模式导致品牌管控能力薄弱。提升自营自采比例,构建成熟高效的采购买手体系,是传统百货转型城市奥莱的关键破局策略。

百盛优客与荟品仓模式凭借运营方既有的品牌资源优势与成熟买手体系,展现出更强的市场韧性。飞洲国际广场类型的城市奥莱可能仅是传统商业转型的过渡形态,其未来发展路径存在不确定性。若坚持城市奥莱定位,建议引入荟品仓、嗨特购等新一代仓储式城市奥莱品牌,通过专业品牌运营留住核心商户资源,同时实现选品能级的全面升级。

------------------

城市因集聚而诞生。

一座城市的公共政策、人居环境、习俗风气塑造了市民生活的底色。

澎湃城市观察,聚焦公共政策,回应公众关切,探讨城市议题。

欢迎前往征订公告页面,获取更多订阅资讯。