9月11日,在服务贸易发展论坛举办期间,国务院发展研究中心对外经济研究部与中国信息通信研究院联合发布《数字贸易发展与合作报告2025》(下称《报告》)。

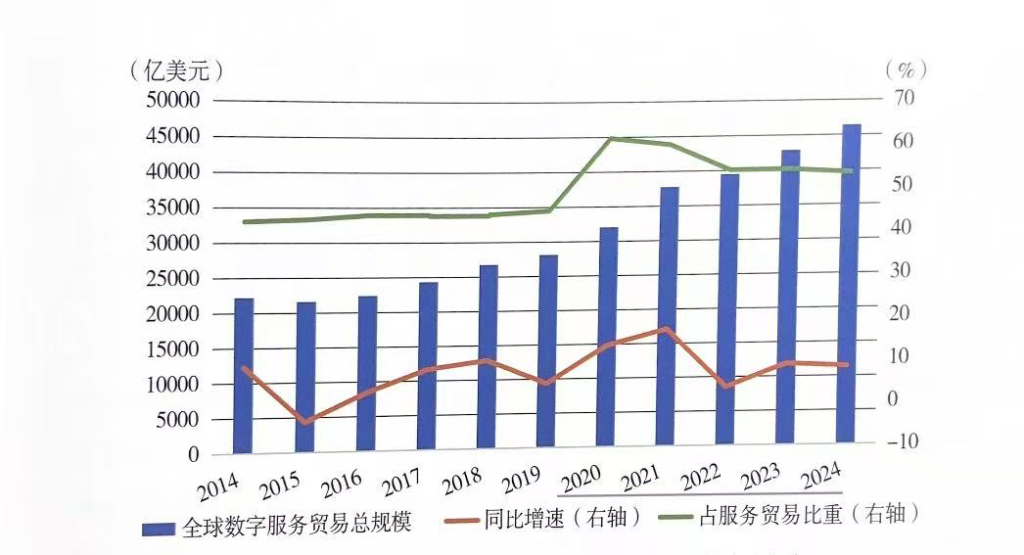

从行业发展趋势观察,2019年以来,受疫情冲击、贸易政策调整及地缘政治冲突等多重因素交织影响,全球传统货物贸易与服务贸易市场波动加剧,运行不确定性显著上升。与之形成鲜明对比的是,数字服务贸易凭借其数字化交付特性,有效突破传统贸易的时空限制,展现出强劲的发展韧性与增长潜力。数据显示,2024年全球数字服务贸易规模达4.64万亿美元,较2019年实现64.7%的增长。

2014-2024年全球数字服务贸易规模、增速及占比。图源:《数字贸易发展与合作报告2025》

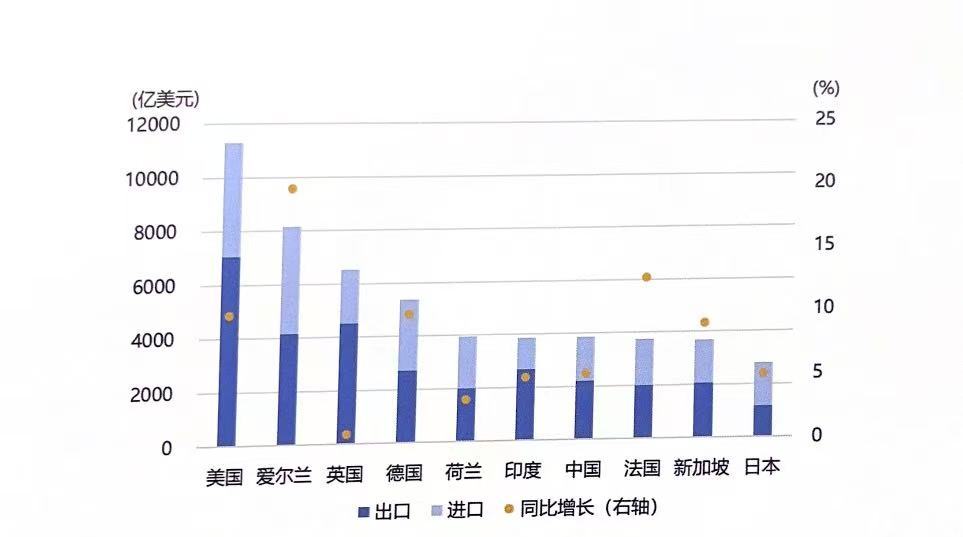

《报告》同时指出,全球数字服务贸易的区域均衡发展正面临严峻挑战。从国家层面分析,2024年全球数字服务贸易前十强的成员构成及规模排序与上年保持一致。其中,数字服务出口排名前十的经济体依次为美国、英国、爱尔兰、德国、印度、中国、新加坡、荷兰、法国和卢森堡;进口排名前十的则是美国、爱尔兰、德国、荷兰、法国、新加坡、中国、日本和瑞士。值得注意的是,前十强经济体的数字服务出口总额占全球总量的66%,较2023年的65.6%和2022年的65.7%持续提升。

2024年数字服务贸易规模前十强。图源:《数字贸易发展与合作报告2025》

美国在保持全球数字服务贸易领先地位的基础上,2024年实现10.1%的两位数增长,超出全球平均增速1.8个百分点。相比之下,东盟十国数字服务贸易平均增速为5%,全球数字服务贸易领域发达经济体与发展中经济体的发展差距进一步拉大。

从区域格局看,欧洲继续主导数字服务出口市场且保持强劲增长,非洲地区表现尤为突出。在市场份额方面,2024年全球数字服务出口仍集中于欧洲、亚洲和北美三大区域,合计占比达94%,较2023年的93.7%和2022年的93.5%稳步提升。增速方面,欧洲在占据最高市场份额的情况下实现10.1%的增长,高于8.3%的全球平均水平,这主要得益于欧洲国家间频繁的数字服务交易活动。亚洲和北美增速分别为6.4%和6.2%,与上年基本持平。非洲地区虽绝对规模仅400亿美元,全球占比不足1%,但以13.5%的增速领跑全球。

《报告》强调,近一年来全球数字贸易规则制定呈现多边"双轨"推进态势并取得阶段性成果,区域及双边层面则延续多元化治理格局,成为规则制定和监管环境塑造的主要途径。然而受国际形势复杂演变及各方利益诉求差异影响,全球在数据跨境流动等核心议题上尚未形成普遍共识,这增加了企业国际化经营的合规成本,制约数字贸易发展红利的充分释放。

构建更加开放包容的数字贸易规则体系仍面临多重挑战。

首先,多边谈判因主要经济体退出陷入困境。各国普遍加快数字规则体系建设,亚太地区过去20年出台超1500项数字法规,近5年增幅超3倍,亟需通过多边合作降低合规成本、促进贸易创新。但在美国退出全球电子商务谈判后,多边制度建设进程受阻,尽管欧盟表示将"维护基于规则的贸易体系并推动多边谈判重启",但其积极推进与CPTPP等机制的制度合作,引发WTO对资源分散和多边规则突破动力削弱的担忧。

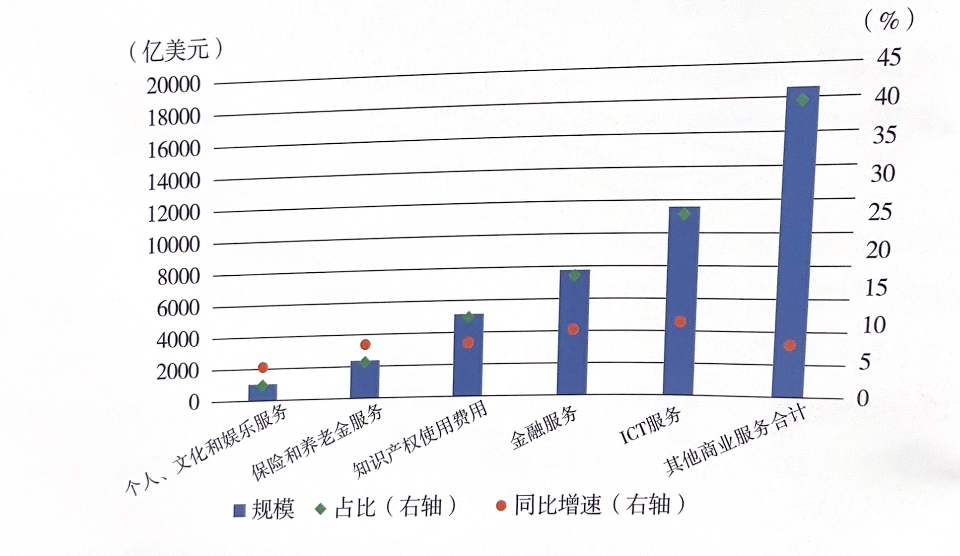

2024年全球数字服务出口分行业增速及占比。图源:《数字贸易发展与合作报告2025》

其次,数据开放与风险管控的平衡难题凸显。经济合作与发展组织(OECD)和WTO联合发布的《数据监管的经济影响》报告显示,跨境数据流动关联全球74%的服务贸易和50%的货物贸易,已成为数字经济时代"社会经济互动的关键纽带"。但这种数据驱动的全球化模式在创造价值的同时也带来新型治理挑战,促使各国强化监管措施。研究表明,数据跨境流动完全禁止或完全自由两种极端情形,将分别导致全球GDP减少4.5%和1%,唯有建立开放安全的国际数据治理规则才能推动GDP提升1.7%。当前各国普遍强化安全监管,全球已实施超100项单边数据本地化规定,其中三分之二采用"本地存储+流动禁止"的严格管控模式,数据跨境流动的务实合作机制亟待完善。

数字化转型收益分配不均与规则参与困境并存。数字贸易为缓解全球发展失衡提供重要契机,但需通过有效机制转化为实际成果。发展中国家参与规则制定面临资源能力瓶颈,全球电子商务谈判91个参与方中仅5个为最不发达国家;尽管数字包容性关注度提升,但对发展中国家的技术援助和能力建设缺乏约束性机制与监督措施;部分国家对规则持怀疑或反对态度,可能导致错失数字转型机遇,加剧其在贸易及规则制定中的边缘化风险。

全球治理碎片化给技术持续创新带来不确定性。随着生成式AI大模型及应用、大数据、云计算等技术推动数字贸易快速发展,各国对AI治理的关注度将持续上升,可能催生大量行业性规则,加剧企业面临的国际监管互操作性挑战。特别是在AI与隐私保护、消费者权益、市场竞争、知识产权等领域的监管不协调问题,将制约全球协同创新潜能的释放。